Dívida não some com liminar: entenda como 'indústria do Limpa-Nome' ilude devedores no Brasil

Publicado em 02/06/2026 , por G1

O esquema envolvia associações de defesa do consumidor que acionam a Justiça para impedir que órgãos como Serasa e SPC divulguem as dívidas existentes.

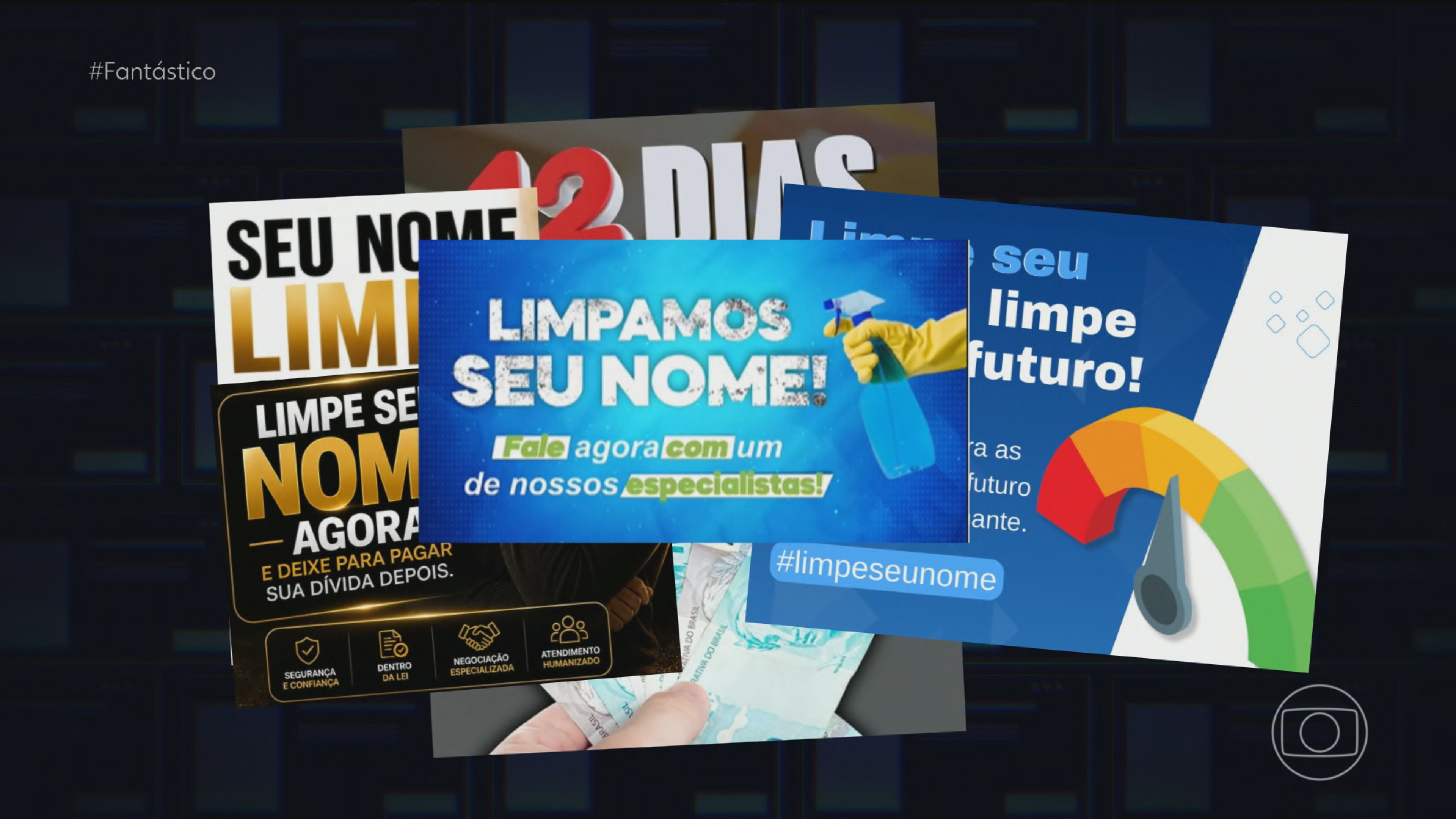

Ter o nome retirado dos cadastros de inadimplência não significa que a dívida deixou de existir. Essa é a principal diferença por trás da chamada "indústria do Limpa Nome", esquema investigado em diversos estados que promete devolver crédito a consumidores endividados por meio de liminares judiciais. Segundo investigadores, as decisões apenas ocultam temporariamente as restrições, enquanto os débitos permanecem ativos e podem voltar a aparecer posteriormente.

Promessas de limpar o nome em poucas semanas, ações judiciais coletivas e decisões liminares que fazem dívidas desaparecerem temporariamente dos cadastros de inadimplentes. Investigações conduzidas por Ministérios Públicos estaduais e órgãos do Judiciário apontam a existência de uma suposta "indústria do Limpa Nome", esquema que já teria ocultado cerca de R$ 130 bilhões em débitos nos últimos cinco anos.

O modelo funciona por meio de associações que se apresentam como defensoras dos direitos do consumidor. Elas ingressam na Justiça com ações coletivas pedindo que órgãos de proteção ao crédito, como Serasa e SPC, deixem de exibir restrições financeiras de pessoas endividadas. Com isso, quem consulta o cadastro recebe a informação de que não há pendências registradas, mesmo quando as dívidas continuam existindo.

Segundo investigadores, o principal argumento utilizado nas ações é que os consumidores não teriam sido notificados sobre a negativação, exigência prevista no Código de Defesa do Consumidor. No entanto, as apurações indicam que, na maioria dos casos, a comunicação foi realizada regularmente.

Associações fantasma e cidades pequenas

As investigações identificaram entidades registradas em municípios pequenos que concentraram milhares de beneficiários espalhados pelo país.

Em São Gonçalo do Piauí, cidade com menos de 5 mil habitantes, uma associação teria conseguido liminares que favoreceram cerca de 63 mil pessoas — número equivalente a mais de 13 vezes a população local. No endereço informado como sede, moradores afirmaram desconhecer a existência da entidade.

De acordo com promotores, listas de consumidores eram repassadas às associações, que passavam a representá-los judicialmente. Em alguns casos, os próprios beneficiários poderiam nem saber que haviam sido incluídos como associados.

A escolha de cidades menores também teria um objetivo estratégico: obter decisões judiciais mais rapidamente, já que essas comarcas costumam ter menor volume processual.

Suspeitas de corrupção

Uma das frentes investigadas envolve o Grupo Amigos do Consumidor (GAC), associação sediada em João Pessoa. Segundo o Ministério Público, a entidade mantinha uma filial formal em Caldas Brandão, município paraibano de cerca de 5 mil habitantes, mas moradores afirmaram nunca ter visto qualquer atividade da organização no local.

Promotores apontam que uma liminar favorável ao grupo foi concedida apenas 13 horas após o protocolo da ação. O juiz responsável pelo caso, Glauco Coutinho Marques, tornou-se réu em investigação que apura o recebimento de propina para favorecer a associação. O magistrado está afastado do cargo desde 2024. A defesa nega as acusações.

O Ministério Público denunciou sete pessoas ligadas ao esquema por crimes como corrupção, falsidade documental, lavagem de dinheiro e organização criminosa. Os investigados negam irregularidades.

Outra frente de investigação ocorre em Caaporã, também na Paraíba. Segundo promotores, uma juíza teria concedido 19 liminares que beneficiaram milhares de devedores sem qualquer vínculo com o município. A magistrada é investigada e afirma ter atuado dentro dos limites de suas atribuições.

Especialistas alertam que a ocultação das dívidas pode gerar prejuízos para empresas e distorções no sistema de crédito.

Um empresário do setor de energia solar relatou prejuízo de aproximadamente R$ 3 milhões após conceder crédito a um cliente que aparecia com o nome limpo graças a uma decisão judicial, embora já possuísse registros de inadimplência que estavam ocultos.

Para investigadores, o efeito se espalha por toda a economia. Com mais risco de inadimplência, instituições financeiras elevam juros e endurecem critérios de concessão de crédito, o que acaba afetando consumidores que mantêm as contas em dia.

O Conselho Nacional de Justiça (CNJ) informou que monitora o crescimento de ações consideradas predatórias e fraudulentas e tem trabalhado com tribunais para identificar demandas repetitivas e abusivas.

Fonte: G1 - 01/06/2026

Notícias relacionadas

- 17/07/2026 União pagou R$ 696,38 milhões em dívidas de estados e municípios

- 16/07/2026 Governo editará MP para dívidas do agro com juros menores para quem perdeu três safras

- 16/07/2026 Inadimplência da população rural do Brasil sobe para 8,8% no 1º tri, aponta Serasa

- 16/07/2026 Imposto de Renda: profissionais da segurança podem ter direito à isenção? Entenda

- 16/07/2026 Governo publica MP que cria programa de renegociação de dívidas rurais

- 15/07/2026 Golpe do mega hair: delegada fake do DF foi denunciada por condomínio

- 14/07/2026 Motoristas de apps reclamam de queda na nota de crédito após consulta ao Move Brasil

- 13/07/2026 Financiamento ou armadilha? Saiba diferenciar uma dívida boa de uma dívida ruim

- 09/07/2026 Atraso na migração automática do crédito eleva inadimplência do consignado privado

- 08/07/2026 Governo propõe ao agro limitar renegociação de dívidas a produtores com perdas climáticas

Notícias

- 17/07/2026 INSS: neto descobre cobrança feita por 4 anos na aposentadoria da avó

- Empresas de energia estimam que jabutis podem adicionar R$ 60 bilhões por ano à conta de luz

- Comissão da Câmara aprova adicional de 5% na aposentadoria do INSS para mulher com filho; veja quem pode receber

- Galípolo: Criticar o Pix é como dizer que o saneamento básico prejudicou a receita do caminhão-pipa

- Pix em conta-salário será regulamentado pelo Banco Central; entenda

- Como loja de barcos enganou clientes e causou prejuízo de 'centenas de milhares de reais' no interior de SP

- Justiça do Trabalho em SP derruba decisão do TST após ordem de Gilmar Mendes; entenda

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)