WhatsApp lança pagamentos com potencial de atrair 51 milhões no Brasil

Publicado em 16/06/2020 , por Paula Soprana

Função do aplicativo de mensagens chega primeiro ao país, quem tem 120 milhões de usuários no app

Ao anunciar a função de transferências e pagamento de compras pelo WhatsApp, o Facebook estreia no mercado com um potencial imediato de atrair 51 milhões de consumidores no Brasil.

O número reflete uma estimativa de clientes dos primeiros bancos parceiros do novo serviço e corresponde a 42% dos 120 milhões de usuários do WhatsApp no país.

A entrada do aplicativo de mensagens no mercado de pagamentos era ventilada havia mais de um ano, e o lançamento mundial no Brasil foi anunciado nesta segunda (15).

Para o Facebook, o país tem o diferencial de ser acessível mesmo a quem não tem franquia de internet, já que operadoras de telefonia oferecem o acesso gratuito ao app em alguns planos pré-pagos.

“O Brasil é um mercado de muitas pessoas no WhastApp e de muitos comerciantes. Estamos trabalhando isso na Índia e em outros mercados populares para o aplicativo”, afirmou Matt Idema, diretor de operações do WhatsApp em entrevista à Folha.

O sistema foi desenvolvido com parceiros iniciais como as bandeiras Visa e Mastercard, Banco do Brasil, Sicredi e Nubank. Nessa condição, os correntistas aptos a usar ultrapassam 50 milhões. Toda a operação será feita pela Cielo, empresa de maquininhas de cartão, que tem como principais acionistas Banco do Brasil e Bradesco.

O WhatsApp diz que o modelo é aberto e que convida outras instituições financeiras a entrar. O Santander, por exemplo, disse que já avalia a possibilidade. Itaú e Bradesco não se pronunciaram.

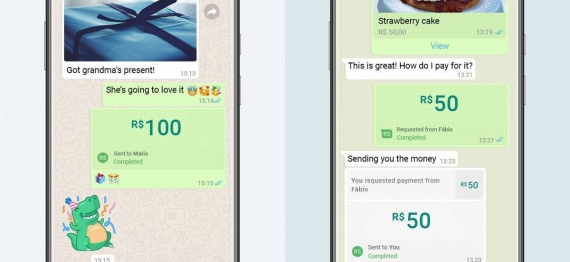

O sistema funcionará em duas frentes. Usuários poderão transferir dinheiro a seus contatos, sem custos, enquanto uma transferência entre bancos (via TED) atualmente custa mais de R$ 10 por operação.

A outra função é pagamento de compras a comerciantes que usam o WhatsApp Business, modelo gratuito dedicado a marcas. Cada transação terá custo de 3,99% ao comerciante.

A empresa não diz quantas contas de uso comercial do WhatsApp existem no Brasil, mas a Folha mostrou que a pandemia de coronavírus elevou o uso da plataforma para vendas de grandes varejistas e pequenos negócios.

O limite de transferências entre pessoas será de R$ 1.000 por transação. Poderão ser feitas 20 operações por dia, com teto de R$ 5.000 mensais. A transferência entre duas pessoas acontece por débito em conta.

Já as compras podem ser pagas no débito ou no crédito. No primeiro momento, as transações ficarão limitadas a clientes desses três bancos.

A taxa de 3,99% está em linha com as cobradas em vendas a crédito à vista por outras maquininhas, mas é mais alta que as exigidas nas vendas a débito.

No crédito à vista, concorrentes como PagSeguro (pertence ao grupo UOL, que tem participação acionária minoritária e indireta da Folha) e Stone cobram 3,19% e 4,98%, respectivamente. No débito, as duas concorrentes cobram 1,99%. A própria Cielo tem taxa de 2,39% nessa função.

O diferencial do WhatsApp é que não há custo com aluguel ou compra da maquininha.

Toda a operação anunciada nesta segunda é feita em um triângulo entre WhatsApp, Facebook Pay (recurso de pagamentos do Facebook) e Cielo. Para cadastrar a conta de WhatsApp Business, o comerciante precisa obrigatoriamente ter uma conta na Cielo.

O WhatsApp afirma que não terá lucro, diz um porta-voz da empresa. A taxa utilizada é para cobrir os custos do processamento da Cielo, a proteção contra fraudes e o suporte 24/7 aos comerciantes.

A estratégia, segundo Matt Idema, é dar suporte aos muitos comerciantes que aderiram à plataforma. “Agora nosso foco é criar modelos de comunicação de valor entre as pessoas, e sabemos que criamos valor a usuários incluindo a possibilidade de pagamentos. Muitos pequenos negócios estão dando suporte e atendendo clientes assim e queremos tornar a venda mais fácil”, diz o executivo.

Apesar de valioso do ponto de vista funcional, o WhatsApp tem pouco impacto nos negócios do Facebook, cuja receita vem de anúncios publicitários. Mesmo com a queda de propaganda paga pela indústria afetada na crise de Covid-19, a empresa registrou receita publicitária de US$ 17,7 bilhões no último trimestre.

O WhatsApp não veicula anúncios, mas dá capilaridade a todos os produtos do grupo Facebook, chegando a centenas de milhões de casas em mercado emergentes como Brasil, Índia e México.

“O Facebook vai ter a maior e mais completa base de dados sobre pequenos comerciantes e trabalhadores informais, como costureira e manicure, do Brasil”, diz a pesquisadora de tecnologias digitais Yasodara Córdova, ligada a Kennedy School, de Harvard.

Especialistas apontam para o risco de concentração de dados em uma única empresa, à medida que torna-se cada vez mais difícil um novo competidor adentrar num mercado cuja operação é gratuita.

O WhatsApp também conseguiu adesão ao padrão de interface de pagamentos da Índia, imposto pela entidade financeira local. O equivalente no Brasil é o PIX, sistema em desenvolvimento pelo Banco Central, com lançamento previsto para novembro.

Em nota, o BC afirma que está acompanhando a iniciativa do WhatsApp e “avalia que há grande potencial para sua integração ao PIX”. A instituição ressalta que é “prematura qualquer iniciativa que possa gerar fragmentação de mercado e concentração em agentes específicos” e que será vigilante a qualquer desenvolvimento fechado.

Como todo o esquema passará pelo Facebook Pay, usuários que hoje não têm conta nessa rede social precisarão criar mais um ponto de contato com o Facebook. A empresa terá o cadastro das pessoas, como nome, CPF, nome do estabelecimento e número do cartão de débito crédito.

As informações das transações, entretanto, acontecerão nas infraestruturas das bandeiras de cartão e da Cielo.

“Cada transação será tokenizada. Você cadastra no WhatsApp, coloca o dado do cartão na ferramenta, mas aquele número não vai circular. Em cada transação, será gerado um número aleatório que só irá servir àquela transferência”, afirma Fernando Teles, diretor da Visa no Brasil.

O WhatsApp irá consultar a Visa, por exemplo, para averiguar se o usuário que tenta realizar uma transação tem uma credencial de pagamento. “O Facebook é como se fosse um diretório, uma interface que faz a transação”, diz Teles.

O WhatsApp tem mais de 2 bilhões de usuários no mundo e, apesar de o conteúdo das mensagens ser criptografado e inacessível a terceiros, a empresa tem acesso a metadados que são importantes para potencialmente conhecer consumidores, como geolocalização, tempo de uso, interações e registros de transações comerciais.

Fonte: Folha Online - 15/06/2020

Notícias

- 25/05/2026 FGTS passa a valer para renegociar dívidas no Desenrola Brasil nesta segunda (25)

- O que dados dizem sobre a reincidência entre inadimplentes no Brasil

- Veja como declarar conta-corrente, caixinhas e poupança no Imposto de Renda

- Entenda o risco financeiro que o plano de saúde não cobre

- INSS inicia pagamento de benefícios de maio nesta segunda; veja calendário

- Produtor compra sementes pela internet, cai em golpe e recebe capim no ES

- FGTS libera mais de R$ 16 bilhões na próxima semana; parte em saques e restante para pagamento de débitos no Desenrola 2.0

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)