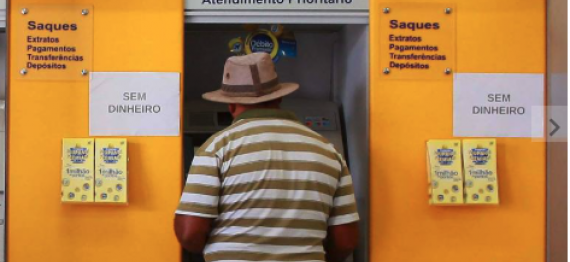

Dívida das famílias sobe, aplicações financeiras tombam

Publicado em 09/03/2020

Endividamento não estava tão alto fazia cinco anos

As famílias brasileiras não estavam tão endividadas havia pelo menos cinco anos. As mais ricas, as que dispõem de alguma poupança financeira, viram algumas de suas aplicações levarem tombos feios nas últimas semanas. De resto, a tradicional vaca leiteira da renda fixa tem rendido nada ou algo abaixo de nada e tende a render menos ainda até o ano que vem, no mínimo.

Parece haver novidades nas finanças das famílias. O choque do vírus pode balançar essas contas. Qual seria o impacto desses possíveis abalos no crescimento da economia, que era mínimo mesmo antes do coronavírus e do surto renovado da praga da baderna política do governo?

A dívida equivalia na média a 45% do rendimento anual das famílias em dezembro de 2019, dado mais recente dessa estatística calculada pelo Banco Central. Está bem perto dos níveis recordes de 2015 (a série começa em 2005). O total de dinheiro emprestado pelos bancos às pessoas físicas equivalia em janeiro deste ano a 28% do PIB, a proporção mais alta dessa série de dados que começa em 2007, também do Banco Central.

Difícil dizer se é muito, apesar dos recordes. Até janeiro, pelo menos, não havia sinal de alerta na inadimplência nos financiamentos bancários; os bancos ainda pareciam animados de conceder crédito.

O serviço da dívida (pagamento de juros e amortização) levava 20,2% da renda mensal, na média, no fim de 2019. Voltara aos níveis de 2017, mas com peso não muito diferente daquele registrado desde 2011. Esse nível seria um limite?

No bolo dessa estatística geral pode haver várias histórias diferentes. Pode haver famílias com situação mais estável de trabalho e de finanças, que se animaram a tomar crédito para a compra de bens mais caros quando saiu esse mesmo solzinho fraco da recuperação da economia. Pode haver outras muitas famílias com a corda no pescoço, porém.

Sem dados mais finos, o máximo que se pode dizer é que esse nível inédito de dívida em ambiente de choques suscita mais dúvidas sobre o crescimento dos empréstimos bancários. Crédito é um raro motorzinho desta saída muito lerda do buraco da recessão. O crescimento do salário médio tem andado perto de zero. O ânimo esfria no mercado de veículos, por exemplo. As vendas cresciam a 18% ao ano em 2018 (vendas acumuladas em 12 meses). Em janeiro, o ritmo caíra para perto de 8%, bom ainda, mas embicando rápido para baixo. Depois da excelente recuperação de 2019, em São Paulo, o mercado imobiliário daria uma desacelerada. Normal, mas a freada pode ser maior, dado o impacto do vírus.

O choque no mercado financeiro, se duradouro, pode provocar por aqui um até agora incomum “efeito pobreza”, pois as aplicações financeiras no país se tornaram mais diversificadas e mais arriscadas. As ações têm peso um pouco maior; fundos multimercado e de previdência têm peso mais relevante. A redução das taxas de juro de curto prazo reduziu o rendimento real dos fundos de renda fixa a nada, para nem falar da poupança (há mais dinheiro nas cadernetas do que em fundos de ações).

Os ganhos de capital com títulos públicos de prazo mais longo podem em parte ter ofuscado a baixa da taxa de juros. Mas evidências anedóticas, conversas, indicam que as pessoas passaram a notar o novo mundo do rendimento zero da aplicação conservadora.

Entender a possível crise do vírus depende do acompanhamento dessas novidades nas finanças das famílias.

Fonte: Folha Online - 08/03/2020

Notícias

- 25/05/2026 O que dados dizem sobre a reincidência entre inadimplentes no Brasil

- Produtor compra sementes pela internet, cai em golpe e recebe capim no ES

- O que dados dizem sobre a reincidência entre inadimplentes no Brasil

- Veja como declarar conta-corrente, caixinhas e poupança no Imposto de Renda

- Entenda o risco financeiro que o plano de saúde não cobre

- INSS inicia pagamento de benefícios de maio nesta segunda; veja calendário

- Produtor compra sementes pela internet, cai em golpe e recebe capim no ES

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)