IBGE divulga relatório elevando sua dívida, saiba qual

Publicado em 02/12/2019 , por Michael Viriato

Todos os anos logo antes do dia 01 de dezembro o IBGE divulga as Tábuas de Mortalidade para a população brasileira. Seguradoras e fundações de previdência acompanham este número de perto. No entanto, esta medida deveria ser acompanhada por todos.

A tábua é importante para entender qual ajuste você deve realizar no seu planejamento para aposentadoria.

No último levantamento do IBGE, em 2018, a expectativa de vida ao nascer dos brasileiros era de 76,3 anos. Mas este número engana. Ele é mais baixo devido à mortalidade infantil.

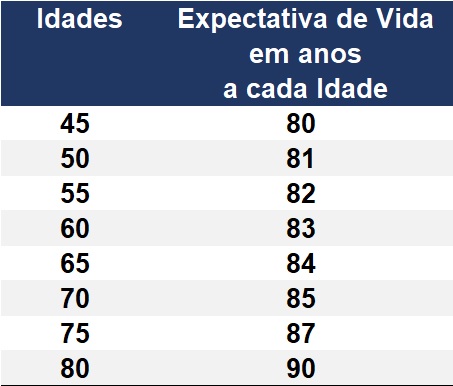

A tabela abaixo mostra qual a expectativa de vida, em anos, para brasileiros que tenham alcançado respectiva idade.

Expectativa de vida para brasileiros que estejam com cada respectiva idade. Fonte: IBGE, Diretoria de Pesquisas (DPE), Coordenação de População e Indicadores Sociais (COPIS).

Expectativa de vida para brasileiros que estejam com cada respectiva idade. Fonte: IBGE, Diretoria de Pesquisas (DPE), Coordenação de População e Indicadores Sociais (COPIS).

Por exemplo, a expectativa média de vida para quem chega aos 60 anos de idade é de 23 anos, ou seja, quem chega aos 60 anos, deve esperar viver até os 83 anos.

Isto quer dizer que ao chegar aos 60 anos, você deve estar preparado para ter um patrimônio suficiente para proporcionar renda por pelo menos 23 anos.

Ressalta-se que a expectativa não significa a idade máxima, ou seja, você pode facilmente ultrapassá-la. Portanto, deve se proteger para o risco de viver mais.

Qual patrimônio é necessário para se aposentar?

Para entender qual patrimônio deveria ter, uma regra simples e, internacionalmente, aceita é a regra dos 4%. Por esta regra, o valor anual que você retiraria no primeiro ano de aposentadoria deveria ser de 4% do patrimônio. E este valor seria corrigido pela inflação nos próximos anos.

Mas esta regra considera uma diversificação em ativos de risco que está longe da realidade brasileira. A grande maioria dos brasileiros se diz conservadora e foge de aplicações que produzem volatilidade dos retornos. Entretanto, este perfil é mais explicado pelo desconhecimento e anos de ganhos altos sem precisar correr risco, do que da real capacidade de correr riscos.

Para os brasileiros “conservadores”, considerando o nível de taxa de juros atual, a regra deveria ser ajustada para 1,5%. Assim, o valor anual que este investidor poderia retirar no primeiro ano de aposentadoria deveria ser de apenas 1,5% do patrimônio. O mesmo, deveria ser corrigido pelo IPCA nos anos seguintes.

A diferença é grande e o esforço de poupança deve ser maior se insistir em manter um portfólio de investimentos mais conservador. Para aquele aplicador de perfil mais arrojado, o patrimônio necessário para uma renda de R$5 mil mensais deveria ser de R$ 1,5 milhões ( = 5.000* 12/ 0,04 ). Já no caso daqueles que concentram em ativos mais conservadores, o patrimônio no momento da aposentadoria para ter os mesmos R$ 5 mil mensais deveria ser de R$ 4 milhões.

Mas este é apenas uma regra de bolso. Se considerar a idade fornecida pelo IBGE, o montante necessário é menor.

Ajuste sua dívida

Fundações e seguradoras acompanham atentamente estas tabelas de expectativa de vida, pois elas sabem que terão de pagar um benefício por mais tempo, caso ela suba.

Perceba que estas entidades estão preocupadas em ter de pagar mais no futuro, pois precisam fazer um de dois ajustes hoje.

Este ajuste deve ser o mesmo que você deve analisar. Ou você eleva o risco de forma a carteira render mais ou aumenta o montante do aporte mensal poupado. Na verdade, você ainda tem uma terceira alternativa que é trabalhar por mais tempo de forma que a reserva financeira possa atingir o novo volume alvo.

Desde 2009 até 2018, a expectativa para quem tinha 60 anos se elevou em quinze meses. Pode parecer pouco, mas se esta elevação se repetir, isto demanda uma das três atitudes mencionadas acima.

Por exemplo, se você poupa 20% de sua renda para a aposentadoria, desconsiderando os juros, seriam necessários quase cinco meses para que você acumule a renda de um mês. Portanto, um aumento de quinze meses, representa uma elevação do tempo de poupança em 75 meses, ou seja, mais de seis anos de trabalho adicional. A premissa de desconsiderar o juros não é extrema para os investidores mais conservadores, pois a taxa de juros real (acima da inflação) destas aplicações está próxima de 1% ao ano apenas.

Nos últimos anos, a expectativa de vida calculada pelo IBGE tem subido sistematicamente. Portanto, você deve, hoje, se prevenir atuando na elevação de seu nível de poupança e na maior diversificação de sua carteira de investimento em ativos de risco, de forma a compensar esta elevação.

Michael Viriato é professor de finanças do Insper e sócio fundador da Casa do Investidor.

Fonte: Folha Online - 01/12/2019

Notícias

- 25/05/2026 O que dados dizem sobre a reincidência entre inadimplentes no Brasil

- Produtor compra sementes pela internet, cai em golpe e recebe capim no ES

- O que dados dizem sobre a reincidência entre inadimplentes no Brasil

- Veja como declarar conta-corrente, caixinhas e poupança no Imposto de Renda

- Entenda o risco financeiro que o plano de saúde não cobre

- INSS inicia pagamento de benefícios de maio nesta segunda; veja calendário

- Produtor compra sementes pela internet, cai em golpe e recebe capim no ES

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)