O que está em jogo na discussão da lei que regula a desistência de imóvel

Publicado em 30/07/2018 , por Renan Marra

O processo de desistência da compra de um imóvel na planta pode mudar com a votação de projetos de lei em tramitação no Congresso Nacional que preveem aumento na multa para o comprador.

Hoje essa decisão não resulta em prejuízo considerável ao consumidor. Fazendo o chamado distrato, ele costuma reembolsar de 75% a 90% do total do valor gasto.

O distrato é um objeto comum de disputas judiciais entre clientes e construtoras. Como não existem parâmetros sobre multas ou retenção de quantias pagas, as decisões são tomadas caso a caso.

Na hora de comprar um imóvel, clientes assinam contratos que geralmente preveem irrevogabilidade, ou seja, que não podem ser desfeitos, mas ainda assim o entendimento da Justiça tem sido favorável ao consumidor que pede o dinheiro de volta.

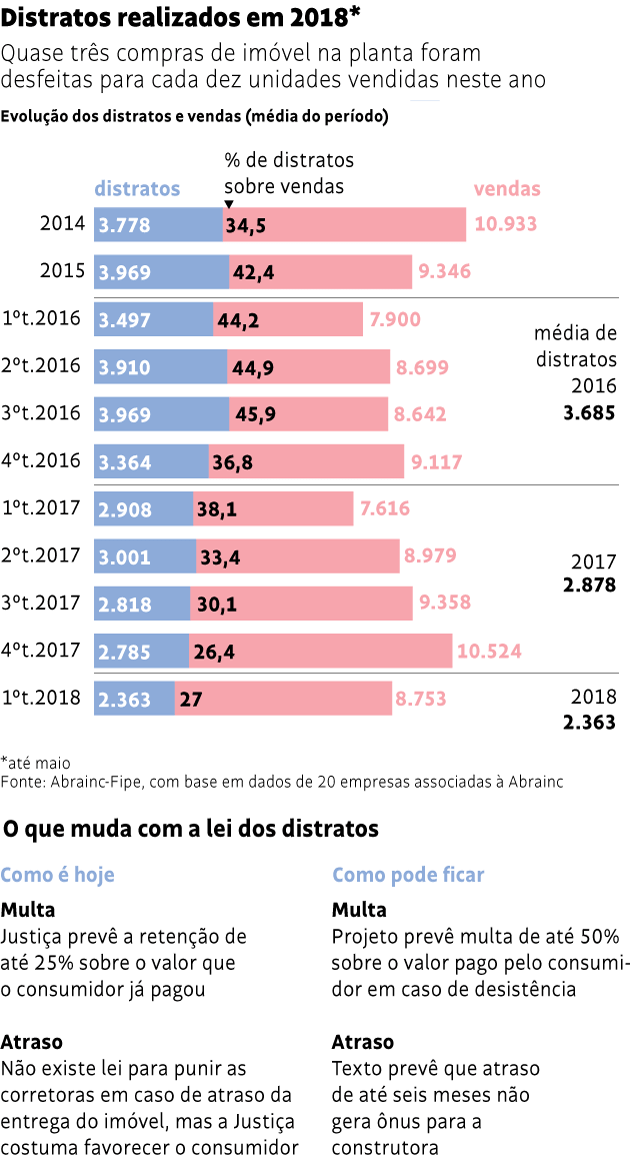

Em agosto, no retorno dos trabalhos legislativos, senadores deverão analisar o projeto de lei 68/2018, o qual estabelece multa ao consumidor de até 50% do total do valor pago à incorporadora, em caso de quebra de contrato.

O texto prevê também que atrasos de até seis meses na entrega das chaves do imóvel não resultarão em multa à construtora e nem darão direito a encerramento do contrato pelo consumidor por descumprimento de prazo. Hoje, o entendimento da Justiça é que, nesse caso, o cliente tem de ser indenizado.

Rejeitado no começo do mês pela CAE (Comissão de Assuntos Econômicos) do Senado, o texto segue ao plenário, que poderá se basear nessa decisão para aprová-lo ou rejeitá-lo em definitivo.

Controverso, o projeto é considerado um retrocesso por especialistas e entidades que atuam na defesa do direito do consumidor.

Outro projeto de lei (288/2017), do senador Dalírio Beber (PSDB-SC), propõe regulamentação do distrato definindo a porcentagem de multa de acordo com a razão alegada para o cancelamento do contrato.

No caso de desemprego ou doença incapacitante, por exemplo, a indenização paga à incorporadora poderá ser de 13%. Se o consumidor não apresentar uma motivação considerada justa, de 36%. O texto atualmente tramita na CCJ (Comissão de Constituição, Justiça e Cidadania).

As principais razões alegadas pelos compradores para o distrato são dificuldade financeira ou de obtenção de financiamento e perda de valor de mercado do imóvel.

Dados da Abrainc (Associação Brasileira de Incorporadoras Imobiliárias) até maio de 2018 mostram que, neste ano, a proporção de distratos foi de mais de um quarto do total de imóveis vendidos. Para cada cem vendas, 26,1 desistências foram realizadas.

"Se você compra um carro financiado e desiste, por exemplo, não há como devolvê-lo, a não ser que apresente defeito. Por que no caso do imóvel existe a possibilidade?", diz o presidente da Abrainc, Luiz Antônio França.

Segundo ele, no Brasil o financiamento das construções é feito também com o dinheiro dos compradores, além do sistema financeiro. Dessa forma, o distrato gera instabilidade no fluxo de caixa das construtoras, o que aumenta a chance de atraso nas obras e prejudica quem é adimplente.

Além disso, de acordo com França, há um movimento especulativo de pessoas que compram imóveis como investimento. Se a propriedade valorizar, o comprador tem lucro. Se desvalorizar, pode pedir o distrato e reaver a maior parte do valor, se beneficiando do entendimento da Justiça.

Tal posicionamento é compactuado pelo Ministério da Fazenda. Em julho, a pasta divulgou estudo da Seprac (Secretaria de Promoção da Produtividade e Advocacia da Concorrência) com a avaliação de que, se aprovados, os projetos de lei vão inibir a ocorrência do distrato e aumentar a segurança jurídica.

O ministério também indica que o ramo da construção civil foi o que mais sofreu com a recessão, acrescentando que o distrato "certamente contribuiu muito para o mau desempenho do setor".

Segundo a Amspa (Associação dos Mutuários de São Paulo e Adjacências), quem faz distrato raramente tem perfil de investidor.

De acordo com a entidade, das 1.430 reclamações recebidas neste ano, apenas 20% estavam ligadas à desvalorização do imóvel. Outros 70% alegaram diminuição de renda ou desemprego e 10% ao fracasso na hora de conseguir financiamento.

Para o Procon-SP, o projeto de lei é um retrocesso ao consumidor, que hoje já é lesado, por exemplo, com atraso da entrega de imóveis, o que é comum, segundo a entidade.

A publicitária Bruna Karine dos Santos, 29, não conseguiu financiamento para a compra de um imóvel próximo ao Jardim Botânico, zona sul de São Paulo, e se viu obrigada a fazer distrato.

Ela diz que, quando foi comprar o apartamento, passou por uma avaliação da construtora, que lhe garantiu a aprovação do financiamento. Trabalhadora autônoma, Karine viu seu pedido ser reprovado pelo banco em 2015.

Sem acordo com a construtora para a devolução do valor investido, o dinheiro de Bruna ficou retido. A publicitária se casou e teve de morar com a sogra para economizar aluguel. Hoje, ela vive em apartamento alugado.

"Me senti lesada e passei todo o período preocupada. É o nosso dinheiro que está com a construtora", afirma.

| Folhapress | ||

|

Fonte: Folha Online - 28/07/2018

Notícias

- 26/05/2026 Procuradoria pede na Justiça proibição no Brasil de herbicida mais vendido no mundo

- Master usou fundo de R$ 5,4 bi para esconder dívidas de empresas ligadas ao banco

- PROCON-SP FISCALIZA 45 POSTOS DE COMBUSTÍVEL EM DIVERSAS CIDADES

- Cautela do consumidor de menor renda puxa queda da confiança em maio, diz FGV

- Desenrola 2.0: No 1º dia, 1,4 milhão acessam app FGTS para quitar dívida

- Governo publica decreto que fixa em R$ 0,44 subsídio por litro da gasolina

- Caixa antecipa para esta segunda pagamento de R$ 8,5 bilhões para trabalhador que tinha optado pelo saque-aniversário

- Fundos de pensão querem destravar regra para punição de gestores que está parada na Casa Civil

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)