Entenda como fica a nova política de rotativo do cartão de crédito

Publicado em 10/03/2017 , por TÁSSIA KASTNER

Os bancos começam a explicar a seus clientes como farão para parcelar a dívida no rotativo do cartão de crédito.

Em janeiro, o CMN (Conselho Monetário Nacional) publicou as regras que proíbem bancos de deixar um consumidor por mais de 30 dias no rotativo.

Depois desse prazo, a instituição é obrigada a oferecer condições mais favoráveis para o pagamento da dívida –leia-se, juros mais baixos e prazo maior.

As regras começam a valer em 3 de abril. Com isso, o cliente que entrar no rotativo no próximo mês e não puder quitar o valor devido em maio terá sua dívida parcelada.

Cada banco criou a própria forma de fazer esse parcelamento.

Há quem vá parcelar apenas a dívida que efetivamente estava no rotativo e até quem dividirá todo o valor da fatura (veja quadro abaixo).

"Quando saiu a regulação, cada banco teve uma ideia do que fazer. E existem estratégias comerciais conflitantes, além de dificuldades tecnológicas", diz Rodrigo Cury, superintendente de cartões do Santander, sobre a diferença de modelos adotados pelos grandes bancos.

As instituições financeiras também aproveitaram para anunciar redução de taxas de juros no rotativo.

O Bradesco acabou com a taxa do rotativo.

Sempre que o cliente pagar o mínimo da fatura, contratará o parcelamento de fatura, cuja primeira parcela vencerá no mês seguinte.

As taxas do parcelamento de fatura são menores do que as do rotativo.

Já o Itaú trouxe as taxas do rotativo de quase 16% ao mês para abaixo dos 10% ao mês, pouco acima do parcelado.

O Banco do Brasil reduziu as taxas dessa linha para ao redor de 11% ao mês em janeiro. O Santander manteve suas taxas de juros do rotativo em 17% ao mês, em média.

CARTÃO DE CRÉDITO NOVO

Bancos explicam como será parcelada a dívida de quem passa mais de um mês no rotativo

A NOVIDADE

- A partir de 3 de abril, nenhum cliente poderá ficar mais de 30 dias no rotativo do cartão de crédito

- Após esse prazo, o banco precisa oferecer juros mais baixos e parcelar a dívida do rotativo

- Cada banco define as próprias regras desse parcelamento automático

GLOSSÁRIO

Fatura

É a conta mensal que detalha as despesas do cartão de crédito. É composta pelas compras do mês, paa de compras realizadas em meses anteriores, saldo do rotativo e parcelamentos de fatura

Pagamento mínimo

É de pelo menos 15% do valor da fatura mensal, segundo determinação do Banco Central. O valor não pago entra no crédito rotativo

Crédito rotativo

O cliente entra no rotativo quando paga entre o mínimo e o máximo da fatura. A diferença entre o valor total da conta e o pago é financiada, com incidência encargos (juros e IOF). A taxa média do rotativo é de cerca de 500% ao ano

Parcelamento do total da fatura

O cliente que não puder quitar integralmente a fatura do mês pode optar por parcelar a dívida ao invés de entrar no rotativo. O parcelamento de fatura tem taxas mais baixas, ao redor de 150% ao ano

Limite de crédito

Valor que o banco disponibiliza para gastos no cartão de crédito. Quando o cliente parcela a fatura ou entra no rotativo, essas despesas são descontadas do limite de crédito

|

||

COMO É HOJE

|

||

Opções de pagamento

1. Pagar o total da fatura

2. Fazer o pagamento mínimo

A diferença entre o valor total da fatura e o pagamento mínimo entrará no rotativo do mês seguinte. O cliente pode pagar o mínimo todos os meses e a dívida cresce de forma exponencial

3. Parcelar o total da fatura

COMO FICA A PARTIR DE ABRIL

|

||

Opções de pagamento

1. Pagar o total da fatura

2. Fazer o pagamento mínimo

A diferença entre o valor total da fatura e o pagamento mínimo entrará no rotativo do mês seguinte

3. Parcelar o total da fatura

4. Entrar no parcelamento automático

Quem não puder pagar o valor mínimo da fatura pode optar pelo parcelamento automático em 24 vezes, pagando o equivalente à 1ª parcela. O valor parcelado será o mínimo da fatura. O restante irá para o rotativo do mês seguinte

|

||

Opções de pagamento

1. Pagar o total da fatura

2. Fazer o pagamento mínimo

A diferença entre o valor total da fatura e o pagamento mínimo entrará no rotativo e formará um novo parcelamento no mês seguinte

3. Parcelar o total da fatura

4. Entrar no parcelamento automático

Ocorrerá sempre que o cliente entrar no rotativo e não quitá-lo integralmente no mês seguinte

| Editoria de Arte/Folhapress | ||

|

||

Opções de pagamento

1. Pagar o total da fatura

2. Fazer o pagamento mínimo

A diferença entre o valor total da fatura e o pagamento mínimo entrará no rotativo do mês seguinte

3. Parcelar o total da fatura

4. Entrar no parcelamento automático

Quem não puder pagar o valor mínimo da fatura pode pagar um valor menor que o mínimo como entrada, respeitando o piso estabelecido pelo banco. O restante da fatura será parcelado em 12 vezes

| Editoria de Arte/Folhapress | ||

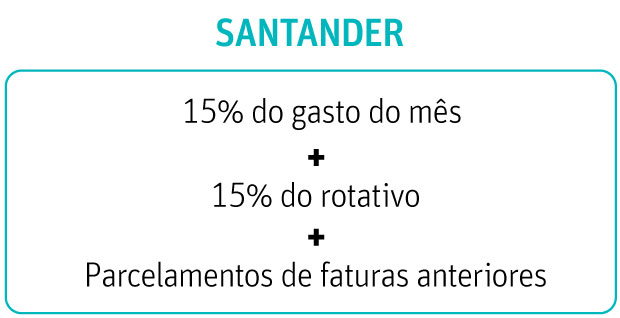

|

||

Opções de pagamento

1. Pagar o total da fatura

2. Pagar apenas o rotativo

Todo o gasto do mês irá para o rotativo do mês seguinte

3. Fazer o pagamento mínimo

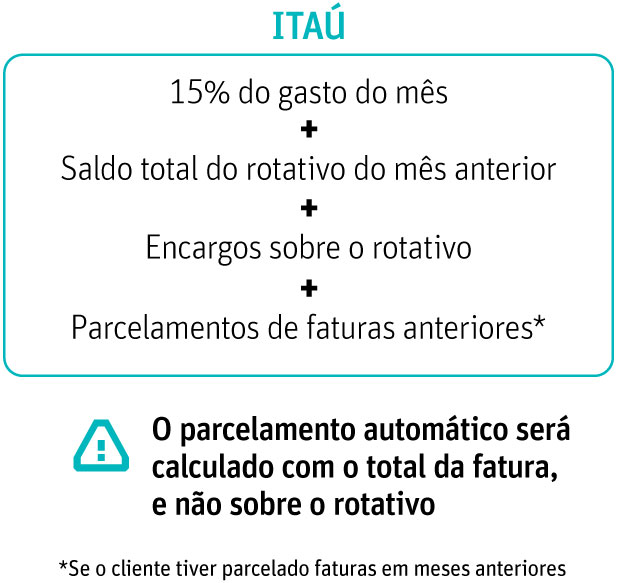

Pagando 15% do total da fatura, o cliente não quita o rotativo do mês anterior e entra no parcelamento automático. A parte não paga do rotativo será parcelada em até 18 vezes. Todo o gasto do mês irá para o rotativo do mês seguinte

4. Parcelar o total da fatura

Fonte: Folha Online - 09/03/2017

Notícias

- 08/08/2026 Bets investem R$ 422 milhões em mídia exterior em SP; projeto da Prefeitura quer vetar anúncio de apostas

- Projeto de lei quer obrigar postos de combustível a detalhar lucro na nota fiscal ao consumidor

- Justiça suspende proteção do Grupo Itajobi e favorece um credor entre 4.000

- Com IR e IOF, carga tributária bate recorde e chega a 32,4% do PIB

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)