Investindo ou quitando dívidas, veja a melhor foma de usar o saque do FGTS

Publicado em 21/02/2017 , por TÁSSIA KASTNER

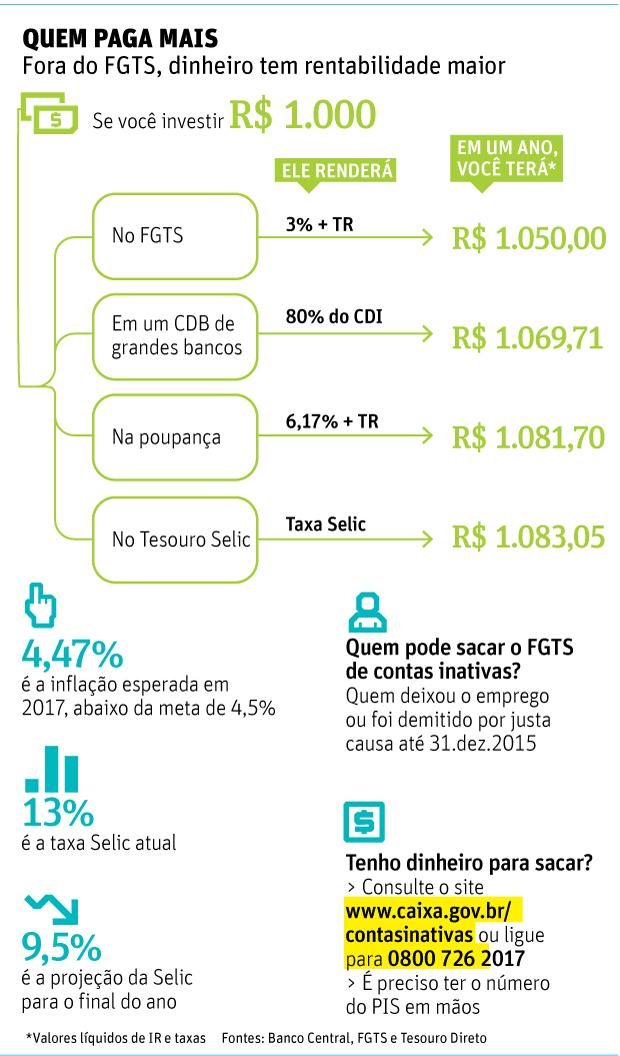

Para investir, prefira produtos que permitem resgate a qualquer momento

Para investir, prefira produtos que permitem resgate a qualquer momento

Não importa se são R$ 500 ou R$ 50 mil: quem tem dinheiro em contas inativas do FGTS (Fundo de Garantia do Tempo de Serviço) e está endividado deve aproveitar para negociar descontos e colocar as finanças em dia.

O principal, dizem os especialistas, é não dizer ao credor quanto vai entrar na conta. Assim, aumentam as chances de pechinchar e salvar uma parte do dinheiro para investimentos.

Segundo a Caixa, 16 milhões de trabalhadores terão até R$ 500 para retirar. Outros 10 milhões, entre R$ 500 e R$ 3.000.

O dinheiro virá de contas do FGTS vinculadas a empregos antigos, dos quais o trabalhador pediu demissão ou foi dispensado por justa causa.

Para negociar, é bom saber em qual dos dois grupos de devedores você se encaixa: os inadimplentes ou os que têm dívidas, mas conseguem pagá-las em dia.

Juliana Inhasz, professora de finanças do Insper, defende que aqueles com contas em atraso têm maior capacidade de negociação. Os bancos consideram o dinheiro perdido e tendem a dar mais descontos.

Neste caso, o objetivo deve ser um acordo que liquide as dívidas. O mesmo vale para quem não está inadimplente, mas tem dívidas caras, como no cartão de crédito.

Se não for possível, a meta deve ser conseguir descontos nas taxas de juros de um empréstimo pessoal que organize o saldo devedor.

O desconto nos juros tem justificativa: a taxa básica da economia, a Selic, está caindo e deve terminar o ano abaixo de 10%.

Já quem tem dívidas sob controle pode tentar os mesmos descontos. Mas, neste caso, o consumidor deve se comprometer a usar o valor que deixou de ir mensalmente para o banco para investir. Assim, ele conseguirá recompor o valor que tinha no FGTS, diz o planejador financeiro José Raymundo Junior.

|

INVESTIMENTO

Planejadores financeiros concordam que trabalhadores devem aproveitar para sacar o dinheiro e pagar dívidas. O que sobrar, no entanto, não deve ser gasto, mas investido.

"Já que o dinheiro veio e eu não estava esperando, posso planejar o que fazer com ele", diz Juliana Inhasz, do Insper.

O FGTS é uma poupança compulsória, que até então era utilizada basicamente para comprar a casa própria ou como renda complementar na aposentadoria.

Os especialistas recomendam que o dinheiro continue tendo destinos parecidos, mas que seja aplicado em produtos financeiros que rendam mais.

Em 2016, o dinheiro parado no FGTS rendeu 5,01%, abaixo da inflação de 6,29%.

O primeiro passo é usar o dinheiro para formar reserva financeira para emergências. O ideal é ter pelo menos seis meses de gastos separados para cobrir imprevistos, evitando que seja preciso contrair dívidas.

Esse dinheiro pode ser investido em títulos públicos (como o Tesouro Selic), CDBs ou fundos simples, que investem em títulos públicos –todos produtos que permitem resgate a qualquer momento.

Depois disso, é possível pensar em investimentos de prazo maior.

Alvaro Bandeira, economista-chefe da corretora Modal Mais, sugere investimentos prefixados, que ainda paguem taxas acima das previsões para a Selic.

Neste caso, no entanto, o investidor precisa seguir com o investimento até o vencimento. Do contrário, ele pode perder dinheiro.

Há ainda opções no título público IPCA+, diz José Raymundo Junior. Quem estiver perto da aposentadoria pode contratar o tipo que pague juros semestrais, para receber o rendimento aos poucos.

CASA PRÓPRIA

Se o destino do FGTS ainda for a entrada da compra de um imóvel, Inhasz recomenda que o cotista espere para a aquisição.

O objetivo, segundo ela, é esperar que a queda da taxa Selic chegue ao crédito.

"Não vai demorar muito para os bancos repensarem as taxas", afirma.

Fonte: Folha Online - 20/02/2017

Notícias

- 08/08/2026 Bets investem R$ 422 milhões em mídia exterior em SP; projeto da Prefeitura quer vetar anúncio de apostas

- Projeto de lei quer obrigar postos de combustível a detalhar lucro na nota fiscal ao consumidor

- Justiça suspende proteção do Grupo Itajobi e favorece um credor entre 4.000

- Com IR e IOF, carga tributária bate recorde e chega a 32,4% do PIB

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)