Recebeu o 13 º? Educadora dá dicas de como gastar o dinheiro com consciência

Publicado em 30/11/2016

Educadora financeira, Márcia Tolotti, ensina como empregar o dinheiro do 13º salário sem deixar de comprar presentes, sem fazer dívidas e começar 2017 com as contas em dia e com dinheiro investido

As empresas brasileiras têm até essa quarta-feira (30) para pagar a primeira parcela do 13º salários aos seus colabores. Com o dinheiro extra no bolso, muitos brasileiros ficam animados em comprar um celular novo, um sapato da moda e até mesmo arriscar compras de maior valor agregado e por consequência, começar 2017 com parcelas acumuladas.

Mas com tantas tentações e contas, como fazer para planejar o que fazer com o dinheiro. Para ajudar quem está em dúvida em como empregar a bonificação de final de ano, a , a especialista em educação financeira e consultora da empresa GC-5 Soluções Corporativas, Márcia Tolotti, listou cinco alternativos para o uso do 13º salário.

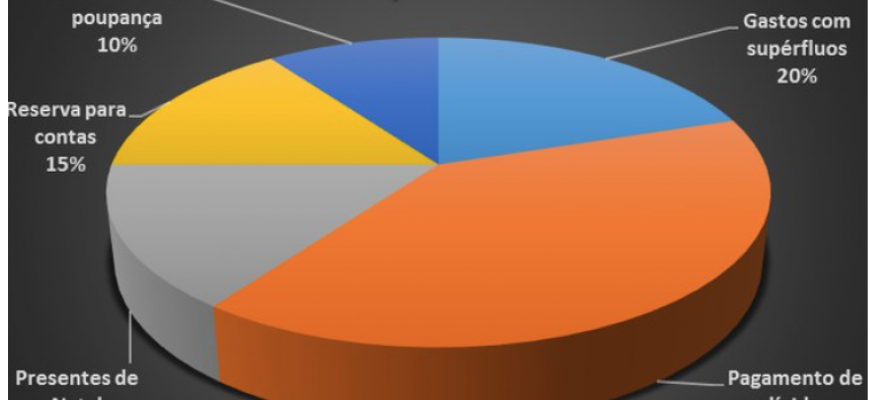

1. Gaste uma parte com o que quiser

Você trabalhou duro o ano todo e seria ótimo gastar o 13° para realizar alguns sonhos, certo? Mas, calma, é possível comprar supérfluos sem gastar todo o dinheiro extra. Separe 20% do seu 13° para aquele item da vitrine que há tempos vem sendo desejado, porém, não enlouqueça! 20% é o máximo do salário que deve ser gasto com esses presentes.

2. Pague contas atrasadas

Tem dívidas? Aproveite o dinheiro extra do fim do ano para sair do sufoco e pagar suas contas atrasadas ou ainda antecipar o pagamento de contas como IPVA e IPTU para garantir descontos. Isso mesmo, evite perder dinheiro em juros! A especialista recomenda que, no máximo, 40% do 13º seja utilizado para quitar dívidas.

3. Compre os presentes de Natal à vista

Essa dica é ainda mais importante para quem está endividado. Se essa é a sua situação, nem pense em parcelar qualquer presente, isso pode ser uma armadilha! Márcia Tolotti explica que o ideal é fazer uma lista dos “presenteáveis” e utilizar somente 15% do décimo terceiro para esta finalidade. Use a imaginação, economize e comemore sem dívidas!

4. Guarde dinheiro para as contas do início do ano

As festas mal acabam e o início do ano já chega cheio de novas contas a serem pagas, como IPVA e IPTU. Comece com o pé direito, sem dívidas e sem dor de cabeça, reservando 15% do seu décimo terceiro para pagar essas contas.

5. Comece sua poupança

Poupar pode se tornar um hábito, o importante é dar o 1º passo. E que tal utilizar parte do 13° salário para isso? 10% do seu dinheiro extra já é uma ótima forma de começar sua poupança. Aproveite a virada de ano e comece a construir sua liberdade financeira!

Fonte: Brasil Econômico - 29/11/2016

Notícias

- 08/08/2026 Bets investem R$ 422 milhões em mídia exterior em SP; projeto da Prefeitura quer vetar anúncio de apostas

- Projeto de lei quer obrigar postos de combustível a detalhar lucro na nota fiscal ao consumidor

- Justiça suspende proteção do Grupo Itajobi e favorece um credor entre 4.000

- Com IR e IOF, carga tributária bate recorde e chega a 32,4% do PIB

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)