<

Voltar para notícias

2320

pessoas já leram essa notícia

Para reduzir gastos com seguro, saída é diminuir cobertura

Publicado em 08/03/2016 , por DANIELLE BRANT

Com a inflação em alta, encarecendo o orçamento doméstico dia a dia, uma das saídas mais comuns para apertar o cinto é cortar seguros, planos de previdência privada e convênios de saúde.

No entanto, a avaliação de planejadores financeiros é a de que, antes do corte, a melhor alternativa é reduzir o custo e manter os contratos.

É possível negociar as coberturas e os benefícios das apólices, obtendo economias.

O corte significa não só a perda de investimento realizado como também de benefícios que dificilmente serão recuperados em novo contrato quando a situação melhorar.

"As crises são cíclicas. Uma hora tudo passa, e por uma decisão no calor dos acontecimentos você pode perder benefícios adquiridos se tentar contratar esses produtos depois", diz Michael Viriato, coordenador do laboratório de finanças do Insper.

"O seguro serve para proteger o patrimônio e, no caso do de vida, a renda dos familiares em caso de falecimento."

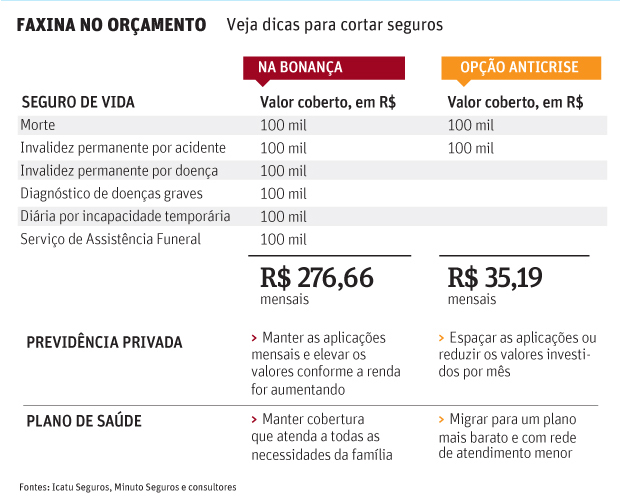

Uma simulação compara seguros com coberturas completas e opções com menos proteções. A diferença, no caso de seguro de vida, pode levar a uma economia de até 87%.

Reduzir o valor recebido pela família em caso de morte do segurado garante a proteção. Mas, se o contrato foi desfeito, no futuro, o cliente –já mais velho– provavelmente encontrará apenas planos de valores superiores.

Para seguro do carro e de residência, a sugestão dos especialistas é rever coberturas na renovação de contratos.

"Pode deixar só a cobertura de terceiros, de forma que você não perde o benefício do tempo que você está na seguradora. Quanto mais tempo, mais ela conhece o cliente e mais desconto dá", sugere Viriato. Passado o pior da crise, os demais serviços podem voltar ao contrato.

O seguro residencial pode ficar mais barato sem cobertura de danos a terceiros –que indeniza acidentes ocorridos na residência com não moradores–, danos elétricos provocados por raios que queimam equipamentos ou valores de indenização em roubo e furto de bens.

PREVIDÊNCIA

Na previdência privada, é possível reduzir os aportes mensais e aumentar o intervalo entre cada aplicação.

"Se cancelar o plano e resgatar o dinheiro, vai ter de fazer um esforço maior lá na frente para recompor esse patrimônio", diz Luiz Alberto Machado, vice-diretor da FAAP (Fundação Armando Alvares Penteado).

Para Machado, o resgate pode valer a pena para quem está endividado pagando juros elevados. Contanto que a aplicação seja retomada depois que a situação financeira melhorar.

QUARTO COLETIVO

Em relação a planos de saúde, é possível migrar para categorias mais baratas, como aqueles com internação em quartos coletivos.

"Vale tentar negociar, mas de forma alguma cortar. É uma despesa que, se abrir mão, vai gastar muito mais na rede privada", diz o planejador financeiro Raul Ulup.

Outra sugestão de especialistas é buscar planos de saúde de sindicatos e associações de classe, que são mais baratos por terem mais associados. Isso se o objetivo for não depender do SUS (Sistema Único de Saúde).

Cortar o plano e tentar recontratar no futuro pode significar novo prazo de carência para uso do serviço. Também existe o risco de pagar mais caro do que antes num plano com cobertura menor.

No entanto, a avaliação de planejadores financeiros é a de que, antes do corte, a melhor alternativa é reduzir o custo e manter os contratos.

É possível negociar as coberturas e os benefícios das apólices, obtendo economias.

O corte significa não só a perda de investimento realizado como também de benefícios que dificilmente serão recuperados em novo contrato quando a situação melhorar.

"As crises são cíclicas. Uma hora tudo passa, e por uma decisão no calor dos acontecimentos você pode perder benefícios adquiridos se tentar contratar esses produtos depois", diz Michael Viriato, coordenador do laboratório de finanças do Insper.

"O seguro serve para proteger o patrimônio e, no caso do de vida, a renda dos familiares em caso de falecimento."

Uma simulação compara seguros com coberturas completas e opções com menos proteções. A diferença, no caso de seguro de vida, pode levar a uma economia de até 87%.

| Editoria de Arte/Folhapress | ||

|

||

| Dicas para cortar seguros |

Para seguro do carro e de residência, a sugestão dos especialistas é rever coberturas na renovação de contratos.

"Pode deixar só a cobertura de terceiros, de forma que você não perde o benefício do tempo que você está na seguradora. Quanto mais tempo, mais ela conhece o cliente e mais desconto dá", sugere Viriato. Passado o pior da crise, os demais serviços podem voltar ao contrato.

O seguro residencial pode ficar mais barato sem cobertura de danos a terceiros –que indeniza acidentes ocorridos na residência com não moradores–, danos elétricos provocados por raios que queimam equipamentos ou valores de indenização em roubo e furto de bens.

PREVIDÊNCIA

Na previdência privada, é possível reduzir os aportes mensais e aumentar o intervalo entre cada aplicação.

"Se cancelar o plano e resgatar o dinheiro, vai ter de fazer um esforço maior lá na frente para recompor esse patrimônio", diz Luiz Alberto Machado, vice-diretor da FAAP (Fundação Armando Alvares Penteado).

Para Machado, o resgate pode valer a pena para quem está endividado pagando juros elevados. Contanto que a aplicação seja retomada depois que a situação financeira melhorar.

QUARTO COLETIVO

Em relação a planos de saúde, é possível migrar para categorias mais baratas, como aqueles com internação em quartos coletivos.

"Vale tentar negociar, mas de forma alguma cortar. É uma despesa que, se abrir mão, vai gastar muito mais na rede privada", diz o planejador financeiro Raul Ulup.

Outra sugestão de especialistas é buscar planos de saúde de sindicatos e associações de classe, que são mais baratos por terem mais associados. Isso se o objetivo for não depender do SUS (Sistema Único de Saúde).

Cortar o plano e tentar recontratar no futuro pode significar novo prazo de carência para uso do serviço. Também existe o risco de pagar mais caro do que antes num plano com cobertura menor.

Fonte: Folha Online - 07/03/2016

2320

pessoas já leram essa notícia

Notícias

- 07/08/2026 Electrolux inclui endividamento e ansiedade causados por bets entre riscos ocupacionais

- Consumidores relatam aumento de quase 300% na energia elétrica e contas de até R$ 2 mil no RS: 'Um absurdo'

- Entenda quem pode ter isenção de impostos para comprar carros após decisão do STF

Perguntas e Respostas

- Quanto tempo o nome fica cadastrado no SPC, SERASA e SCPC?

- A consulta ao SPC, SERASA ou SCPC é gratuita?

- Saiba quais os bens não podem ser penhorados para pagar dívidas

- Após quantos dias de atraso o credor pode inserir o nome do consumidor no SPC ou SERASA?

- Protesto de dívida prescrita é ilegal e dá direito a indenização por danos morais

- Como consultar SPC, SERASA ou SCPC?

- ACORDO - Em caso de acordo, após o pagamento da primeira parcela o credor é obrigado a tirar o nome do devedor dos cadastros de SPC e SERASA ou pode mantê-lo cadastrado até o pagamento da última parcela?

- CHEQUE – Não encontro à pessoa para qual passei um cheque que voltou por falta de fundos. O que posso fazer para pagar este cheque e regularizar minha situação?

- Problemas com dívidas? Dicas para você não entrar em desespero

- PROTESTO - Qual o prazo para o protesto de um cheque, nota promissória ou duplicata? O protesto renova o prazo de prescrição ou de inscrição no SPC e SERASA?

- Cartão de Crédito: Procedimentos em caso de perda, roubo ou clonagem

- O que o consumidor pode fazer quando seu nome continua incluído na SERASA ou no SPC após o pagamento de uma dívida ou depois de 5 anos?

- Posso ser preso por dívidas ?

- SPC e SERASA, como saber se seu nome está inscrito?

- Acordo – Paga a primeira parcela nome deve ser excluído dos cadastros negativos (SPC, SERASA, etc)